所得税額を例に税金の計算方法を以下で述べます。

- 基本公式: 税額 = 課税所得 × 税率

課税所得とは、所得税・住民税の場合には給与所得のことです。

- 給与所得は、実際にもらう給料の合計とは異なる

もらった給与の合計から、ある一定金額が課税対象外として差し引かれるのです。

これを所得控除といいます。 (控除の詳細については別途述べます)

よって給与所得とは年収(給与の収入金額)から給与控除額を差し引いたもの となります。

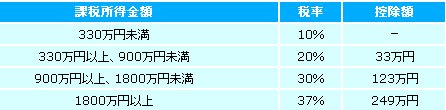

税率は課税所得金額に応じて変ります。所得金額が高くなるほど、税率も高くなります。これを累進課税といいます。

税金・相続の知識の記事一覧

- 1.税金の種類

- 2.所得の種類

- 3.税金の計算方法

- 4.所得控除

- 事業所得・不動産所得の重要ポイント

- 贈与の重要ポイント

- 贈与の重要ポイント2

- 贈与のポイント3<生命保険で相続対策>

- 税務署の「指導」には冷静な対応を

過去の特集

![]()