« 2005年05月 | メイン | 2005年08月 »

2005年06月04日

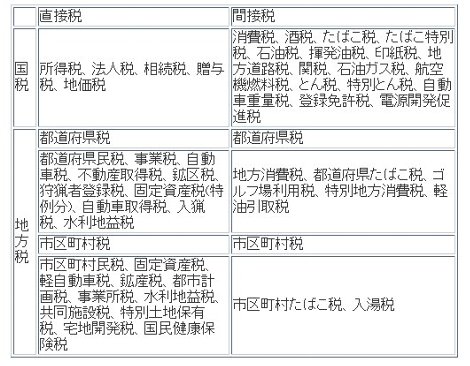

1.税金の種類

税体系の中で分類される税金には次のような種類があります。

この中で、サラリーマンに関わりの深い税金は、国税である所得税、地方税である住民税の2つです。

両者とも源泉徴収されて、給与から天引きされることが多いですが、企業によっても状況が違うようです。

投稿者 賃貸経営ナビ : 15:26

2.所得の種類

給与所得は会社で天引きされることが多いと思いますが、その他の所得は自分で申告することが必要なものがほとんどです。

これからサラリーマンをしながら別の収入を得たいと考える方にとって、所得の下記分類をまず頭に入れられることが大切です。

- 利子所得 ・・ 預貯金、公社債などの利子

- 配当所得 ・・ 株式配当、投資信託の収益分配金等

- 不動産所得 ・・ 地代家賃などの収入

- 事業所得 ・・ 営業による収入

- 給与所得 ・・ 給与、賞与など

- 退職所得 ・・ 退職金

- 山林所得 ・・ 山林の譲渡、伐採による収入

- 土地建物等の譲渡所得 ・・ 土地建物等の譲渡による収入

- その他の譲渡所得 ・・ 譲渡による収入

- 一時所得 ・・ 懸賞金その他の収入

- 雑所得 ・・ 公的年金

投稿者 賃貸経営ナビ : 15:27

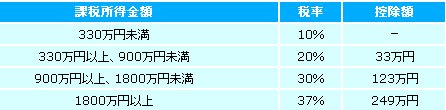

3.税金の計算方法

所得税額を例に税金の計算方法を以下で述べます。

- 基本公式: 税額 = 課税所得 × 税率

課税所得とは、所得税・住民税の場合には給与所得のことです。

- 給与所得は、実際にもらう給料の合計とは異なる

もらった給与の合計から、ある一定金額が課税対象外として差し引かれるのです。

これを所得控除といいます。 (控除の詳細については別途述べます)

よって給与所得とは年収(給与の収入金額)から給与控除額を差し引いたもの となります。

税率は課税所得金額に応じて変ります。所得金額が高くなるほど、税率も高くなります。これを累進課税といいます。

投稿者 賃貸経営ナビ : 15:27

2005年06月13日

4.所得控除

住民税や所得税のように個人の所得を課税の対象にしている税金は、収入金額から必要経費を差し引いたのち、さらに一定の金額を控除する制度が設けられています。これを所得控除といいます。

所得控除の種類は多種あります。ここではサラリーマンの方に関わりの深い、代表的なものをいくつかあげてみたいと思います。

基礎控除全ての納税者が対象です。給与所得者については給与の額に応じて、基礎控除の額が決まっています。例えば年収が330万ー900万円の人は33万円が控除されます。

社会保険料控除国民健康保険・健康保険料、国民年金・厚生年金保険料、雇用保険料、介護保険料などです。これらの保険料はその全額を所得から控除できることになっています

医療費控除納税者が、自己または生計を一にする配偶者やその他の親族の病気やけがなどで支払った医療費は、医療費控除として、実際に負担した額の一部を、所得から差し引くことができます。ただし、年間の支払い総額が10万円を超えた部分についてです。10万円未満の場合は控除されません。

生命保険料控除所得税控除については、最高で5万円(支払い保険料が10万円以上の場合)までの控除が認められています。住民税控除についても認められています。

損害保険料控除

所得税控除については、最高で1.5万円(支払い保険料が2万円以上の場合)までの控除が認められています。住民税控除についても認められています。

雑損控除納税者又はその者と生計を一にする配偶者その他の扶養親族の有する資産について、災害又は盗難若しくは横領によって損失を生じた場合に控除できます。

扶養控除 納税義務者と生計を一にする、合計所得金額が38万円以下の親族(扶養親族)がいる場合に適用されます。投稿者 賃貸経営ナビ : 15:42

2005年06月17日

1.店舗の賃貸と住居の賃貸の違い

最近、住宅としては不人気のマンションの1階を店舗として活用するというケースが増えています。

初めての店舗賃貸、「そんなはずではなかった」というようなことにならないようにするにはどうすれば良いでしょうか?

以下、店舗の賃貸の特徴を住宅の賃貸との比較で記述します。

投稿者 賃貸経営ナビ : 18:12

2.契約期間が長い

店舗はその場所で商売が成り立っている限り、その場所を移らないものです。

住宅ならば学生さんは就職、会社務めの方は転勤や結婚などの節目で、退去するのが通常です。

場所を移らないということは、定期的な礼金というものを当てにはできません。また、修繕を行う場合にも店舗側との調整が発生することを覚悟しておかねばなりません(住宅なら退去のタイミングで可能ですが)。

建替え計画が近い将来ある場合なども、店舗賃貸には不向きでしょう。その際は、定期で貸すよう契約をしておくことが必要です。

投稿者 賃貸経営ナビ : 18:17

3.中途解約の危険がある

店舗の経営状態がうまくいっている時には、退去ということは少ないですが、いざ経営が傾くと今度は突然の退去という危険がつきまといます。いわゆる「夜逃げ」のリスクです。

その際の金銭的な負担は大きなものです。未回収の賃料に加えて、店舗用に付けられた設備(通常、入居時に店舗側の負担で設置し、退去の時にはやはり店舗の負担で元に戻すもの)を家主負担で取り除かなければなりません。

そのような危険を回避する意味もあり、店舗の保証金は家賃の10か月分というような額を設定します。

投稿者 賃貸経営ナビ : 18:35

4.入居までの待ち期間が長い

店舗の場合、入居の打診(内見など)があってから実際に入居が決まるまで4ヶ月くらいかかると言われています。

つまり大家さん側には家賃が入らない、待ちの期間が住居を貸す場合よりも長くなるということです。それに耐えられるだけの、財務体質を作っておかないといけません。

また、契約期間をいつからにするかということでも店舗側と充分に合意しておかなければなりません。店舗は営業開始前に内装工事をします。工事が入る時が貸す側から見て当然の契約開始日と考えがちですが、店舗経営者は営業開始日を契約開始日にしてほしいと考えるものです。充分な調整・合意が必要です。

投稿者 賃貸経営ナビ : 18:39

5.契約まで辛抱強く

店舗の賃貸の場合は、内見の希望者があっても、まだ成約のファーストステップにしか達していません。

というのも、店舗を借りる人は通常何十物件と内見を行うからです。

実際の成約率は2割くらいと言われています。また物件の条件としては気にいっても、往来する人をリサーチする中で「店舗で想定する客の往来が少ない」といった立地上の理由で辞退する人もあるでしょう。

「もう大丈夫」と楽観的に募集を締め切ったり、内見が多いというだけで賃料を上げてみたりということでなく、冷静に我慢強く、成約までの対応を行っていくことが大切です。

投稿者 賃貸経営ナビ : 18:45