« 2004年03月 | メイン | 2005年04月 »

2005年03月04日

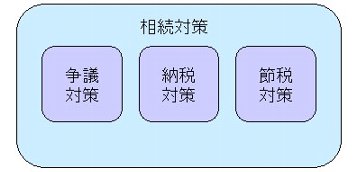

相続対策 = 節税対策ではない!

相続対策で重要なことは以下の3つです。

1.争議対策

揉めごとなく円満に相続人の間で合議できることが一番重要です。相続人の間で起こりえる争いを未然に防止すること、これが争議対策です。この対策は全ての人が関わる問題として一番重要です。

2.納税対策

納税資金を準備する為の対策が納税対策です。まず必要なことは、自分が納税対策を心配する必要があるのかどうかを確認することです。現在1年間に約 100万人の方が日本で亡くなっています。相続はその人数分、発生しているわけですが、納税申告対象者は4-5万人(*1)と言われています。つまり納税義務が発生するほど高額の資産を相続するわけではないという人がほとんどなのです。

(*1) 2006年から税制改革で相続による100人中、10-15人になっていくと言われています。これは人口構成と変化と損益通算で評価損計上できる資産が変更(ゴルフクラブ会員が対象外となる。有価証券は既に対象外)によるもののようです。

3.節税対策

相続に関わる税金を減らす為の対策が節税対策です。納税義務が発生するほどの高額の資産を相続される方は対策を講じる必要があります。

まずオーナー様ご自身が、上記のうちのどの対策を講じる必要があるのか、それを見極めることが重要です。

投稿者 賃貸経営ナビ : 16:45

争議対策こそ一番重要!

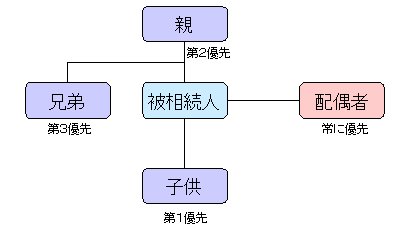

基本的には、遺産をどうように分けるかは、相続人の自由です。遺言がない場合は、相続人の間で話し合ってどのように遺産を分割するかを決めます。これを遺産分割協議と言います。

民法が定める相続人は以下の通りです。

配偶者及び血族相続人(上図の紫の人)の何れかが法定相続人となります。

血族相続人には優先順位があり、高い順に何れか存在した時点で、それより下位の順位の人は相続人対象外となります。

<例>被相続人に配偶者と子供がいれば、親や兄弟は対象外。

既に子供が亡くなっていない場合にはその子(被相続人の孫)が第一優先になります。兄弟についてもその子(被相続人のおい、めい)が対象になります。

養子は子供と同じ扱い(第1優先)になります。

よく「妻1/2、残り1/2を子供の数で分けて・・・」などと言われますが、相続の大原則は相続人の合議で決まったことが最優先されるということです。

合議がされるなら、例えば下記のような配分でも良いわけです。

- 妻が全部相続

- 子が全部相続

投稿者 賃貸経営ナビ : 19:33

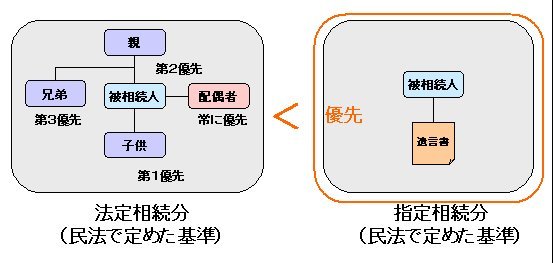

遺言は絶対ではない!

法定相続分の制度よりも遺言の方が優先されます。被相続人の意志を反映した相続が実現できるのです。

ただし、この遺言も前述の合議の大原則に照らし合わせると絶対でないことがわかります。つまり遺言されても、相続人全員がその遺言通りの相続の執行を望まない時には遺言は有効になりません。

被相続人の書いた遺言が、税金(相続税)の問題を考慮していなかった為に、相続人からみると負担になってしまうようなケースです。

<単純な例>

土地と建物を相続した子供が、現金を持っていない為に相続税が払えず、建物が建っているため物納もできないといったケースです。

投稿者 賃貸経営ナビ : 19:44

揉めた時には・・・

遺言がなく相続人の間で遺産分割協議を行います。しかしその協議が合議に至らなかった場合、または遺言の内容に不服を唱える法定相続人があった場合、改訂裁判所による調停が受けられます。調停内容に不服がある場合には、さらにが弁護士をつけて裁判にいたります。

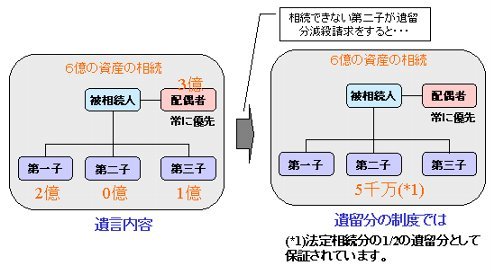

例えば、被相続人の遺言で「全財産を長男に相続させる」とした場合、法定相続人の第一優先である子供のうち相続をできなかった第二子、第三子は、最低限もらえる財産が保証されています。これを遺留分の制度と言います。(ただし生命保険の受け取り金については、相続対象資産ではありますが、遺留分の制度は適用されません。)

また遺留分制度の適用を受けるには、相続できなかった法定相続人は、相続開始日から1年以内に遺留分減殺請求を行う必要があります。期間が過ぎると要求は無効となります。

ただしこの遺留分は血統相続人の内、直系血統にのみ認められている制度なので、被相続人の兄弟やその子供には遺留分はありません。いづれにしても、円満な解決ができるようし、このような解決策をとらなくて良いように、事前に争議対策を取ることが一番重要です。

投稿者 賃貸経営ナビ : 19:50

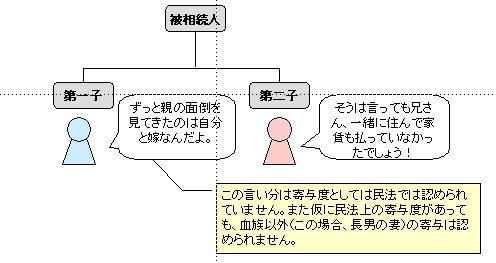

寄与分とは・・

「寄与分」という言葉が使われるのは、争議対策がうまくいかず揉め事に進展するような時が多いようです。

よく「親の面倒を自分がみてきたのだから、その分財産を多く相続する権利があるはずだ」という主張を耳にしますが、これは実際に裁判に進展した時には有効ではありません。

民法では「財産の形成や増加、維持などに特別に貢献した」場合にのみ、その貢献を「寄与分」として認め、法定相続分に上乗せすると定めています。

例えば、農業などの家業を無給でやったとか、被相続人の介護を人を雇わずにやったといった場合です。

結論から言うと争議に発展した場合、寄与分が認められることは稀です。

投稿者 賃貸経営ナビ : 19:53

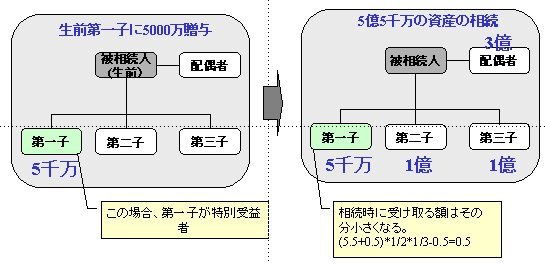

特別受益とは・・

生前に被相続人から特別な利益を受けた相続人を特別受益者と言います。相続の際の子供の権利が平等だとすると、相続人の間に不公平が生じないように寄与分とは逆の目的で設けられたのが、この特別受益という考え方です。例えば・・

- 事業の開業資金を受けた

- マイホームの頭金を贈与された

- 生活資金の援助で贈与された

などがあたります。

民法では与えられた分、相続する額が減ることになります。下図の例をご参照下さい。

寄与分も特別受益も争議に発展した際に、相続配分を決める調整要素となります。相続人の間の話し合い、円満に合意した場合には、気にする必要のない要素です。

投稿者 賃貸経営ナビ : 19:55

遺言の扱い

遺言の扱われ方は以下の3通りです。

1.遺言通りに実行

相続人全員が遺言の内容に合意した場合は、遺言通りに相続が実行されます。

2.遺留分減殺請求

前述の通り、遺言で被相続人が決めた「全く相続させない」という内容に、子供が不服とした場合などです。家庭裁判所に出廷することになるので、相続人間で一種の争いにはなります法定相続の1/2はもらえます。一定期間内に意義申し立てをする必要があります。

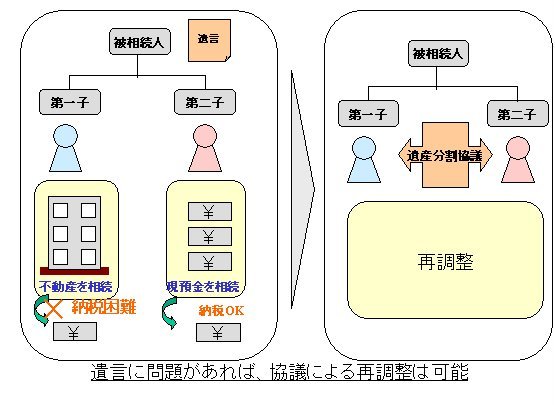

3.全員合議で別の分配を実行

1とは反対に相続人全員が遺言の内容に問題があり、合意できないとして遺産分割協議で合意した場合です。この場合は遺言の内容よりも相続人の間で合意された内容が優先されます。

例えば第一子が不動産を、第二子が現金を相続させる遺言があった場合、第一子は納税する現金がなければ、不動産を売却しなければなりません。これでは不都合ですから、相続人当事者間で協議して相続内容を再調整する必要が出てくるでしょう。

被相続人は納税対策まで考えた上で、遺言を作成することが大事です。

投稿者 賃貸経営ナビ : 20:01

遺言が有効な時

遺言は次のような時に残しておくと有効であると言われています。

1.妻に全額相続させたい時

子供がいない場合、何も遺言がないと、妻が3/4を、残りを被相続人の兄弟(またはその子息)が相続することになります。妻が全額受け取るには血のつながりのない被相続人の親族から合意の印鑑をもらうことが必要で、これはとてもやりづらいことです。生前に被相続人が遺言を残すことで配偶者の負担が軽減されるでしょう。

2.家長的な相続をさせたい時

昭和22年の民法改正前までは家長権の相続がありましたが、以降は廃止されました。先祖代々から継承してきた資産を、自分の世代以降にも受けついていきたい場合には遺言が必要です。守っていくべき不動産や会社などの資産を誰に残すのか、きちんと遺言にしておく必要があるでしょう。

ちなみに遺言のやり方には以下の3通りがあります。

1.自筆証書遺言

遺言者本人が自筆で書いて印を押します。自分で保管しておくか、信頼出来る人に預ける必要がありますが、偽造の恐れもあり紛失する危険もあります。また遺言書は家庭裁判所で「本物である」との検認を受けなければ有効になりません。

2.公正証書遺言

公証人役場において、被相続人は遺言内容を口頭で伝えます。その口述内容を2人以上の公証人が公正証書として文書化します。偽造のおそれが無いため、法的には最も確実な方法です。

3.秘密証書遺言

封印された遺言を公証人役場で保管する方法です。

一般的には自筆証書遺言か公正証書遺言が最も多いようです。

投稿者 賃貸経営ナビ : 20:05

遺言で大事なこと

遺言は絶対ではないということを前提にした上で、3つのことが重要です。

1.特定遺贈で書く

遺言には以下の通り、特定遺贈と包括遺贈があります。

1)特定遺贈

「妻にXXの不動産を遺贈する、第一子にXXの株式X万株を遺贈する・・・」と言うように、遺贈する資産を明らかにした上で具体的に相続の配分を指定する方法です。

2)包括遺贈

「全資産のXX割を妻に、残りXX割を子供2名に均等に遺贈する」と言うように、遺贈する資産を明らかにせずに、その配分のみを指定する方法です。

一般的には特定遺贈の方が配分は明確で良いとされています。ただし相続者の納税対策までよく考慮された内容である必要があります(前述参照)。包括遺贈の場合には具体的な配分を決める為の相続人間での遺産分割協議は必要で、これが争議の種になる可能性もあります。

2.考えを言い聞かせておく

被相続人は遺贈の意志を相続人に常日頃から言い聞かせ、理解を得ておくことが重要です。また、一部の相続人にのみ(例えば長男)相続の意向を話していても、他の子供に知らしめなかった為に、死後になって争議に発展するというケースもあります。充分な意思の伝達と対策が必要です。

3.多く相続するものは謙虚に

両親とも亡くなってしまい、子供達だけになった場合の相続は特に要注意です。相続により優位な立場に立つ者(通常長男)は、不遜な態度で臨むのは慎むべきです。、「被相続人も生前からさんざん言っていた通り、遺言通りに相続するのは当たり前」と言った態度では、他の相続人とあらぬ感情的な対立を生み、理解されていたはずの事がこじれたりします。あくまで謙虚な態度で望むことが大切です。

投稿者 賃貸経営ナビ : 20:14

納税対策

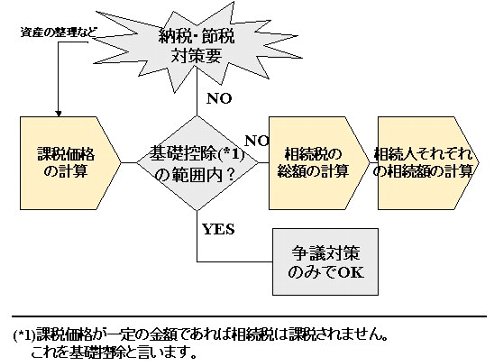

さてここで、納税・節税対策の前提となる基礎知識について記述します。

前述の通り、相続対策において納税・節税対策が必要になるのは一部の人のみです。自分が必要になるかどうかは下記のような流れで調べる必要があります。

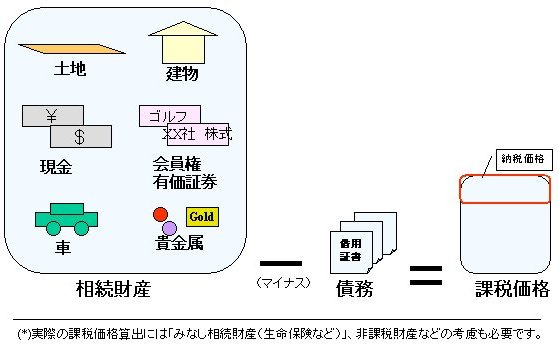

納税額を決める際に基準となるのが課税価格です。課税価格は下図で示す通り、プラスの資産とマイナスの資産を相殺した正味価格で決定します。相続税の計算は、遺産を相続した人ごとに計算するのではなくて、被相続人が遺した遺産全体に対していくらの相続税が課税されるかを計算するようになっています。

仮に相続財産と債務が同額であった場合には、課税価格はゼロになります。

投稿者 賃貸経営ナビ : 20:24

節税対策(1)生前贈与

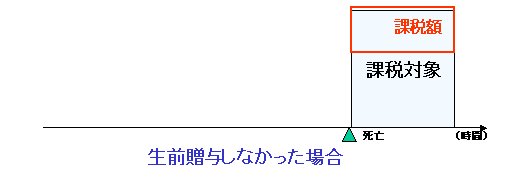

節税の一番の基本は相続時の被相続人の財産を減らしておくことです。 1年間で110万の贈与は贈与税がかかりません。この制度を使えば、例えば贈与対象者が妻・子供・孫など10人いた場合、1年間で1100万円資産を減らすことができ、これを20年間行えば2.2億円の資産を減らすことができます。

生前贈与しなかった場合には課税額を多くなることが判ります。

投稿者 賃貸経営ナビ : 20:28

節税対策(2)資産の組み替え

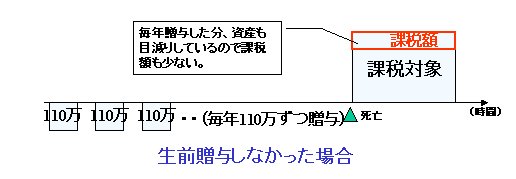

節税の一番の基本は相続時の被相続人の財産を減らしておくことです。 1年間で110万の贈与は贈与税がかかりません。この制度を使えば、例えば贈与対象者が妻・子供・孫など10人いた場合、1年間で1100万円資産を減らすことができ、これを20年間行えば2.2億円の資産を減らすことができます。

生前贈与しなかった場合には課税額を多くなることが判ります。

投稿者 賃貸経営ナビ : 20:30

初めての確定申告

確定申告の季節がやってまいりました。

確定申告は初めての賃貸のオーナー様にとってもとても重要なものです。

1.確定申告の基本知識

1)確定申告を行う必要があるのはどういう人か?

- 2000万円以上の給与所得がある人

- 複数の会社から20万円以上の給与をもらっている人

- 給与所得と退職所得以外で20万円以上の収入がある人

働きながら(給与所得を得ながら)、ご所有の不動産を貸して20万円以上の賃料収入を得られている方も対象になるのです。

2)確定申告で申告する内容はどうようなものですか?

「確定申告書B」という税務署所定の用紙に、前年の1月1日から12月31日までの全ての収入(入ったお金)・所得(差し引き得たお金)、所得控除などを記入していきます。

また不動産所得については青色申告決算書に収入と必要経費と記入していきます。

3)いつ申請するのですか?

2月10日から3月15日の間に行います。

2.青色申告のメリット

申告の仕方には2種類がありますが、青色申告をすると数々の特典があります。

1)青色申告控除がとれます(10万円〜55万円)

2)事業的規模で経営していると、専従者給与制度が使えます。

3)控除される額は白色申告の場合は上限がありますが、青色申告だと制限がありません。

4)所得が赤字になったときには3年間の繰り越しが可能です。

5)少額減価償却資産の取得価額が30万円未満であれば、経費処理ができます。

3.初めて賃貸の方の注意事項

領収書は必ず保管しておきましょう。

4.修繕費は費用か資産か?

費用(経費)として計上できる目安は、下記のいずれかになっています。

- 修繕費が20万円未満である

- 修繕の周期が概ね3年以内である

- 明らかに価値を高める工事ではない

投稿者 賃貸経営ナビ : 20:59

2005年03月20日

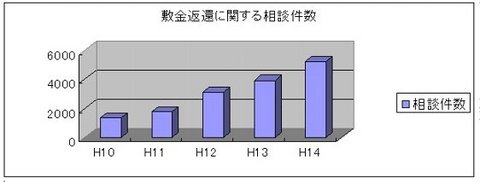

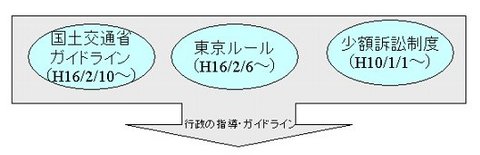

1.敷金返還トラブルの増加

昨今、敷金返還にまつわるトラブルが増加しています。

これを受けて行政では、立て続けに以下のようなガイドラインを打ち出してきました。

個々については次頁以降でご説明します。

投稿者 賃貸経営ナビ : 10:59

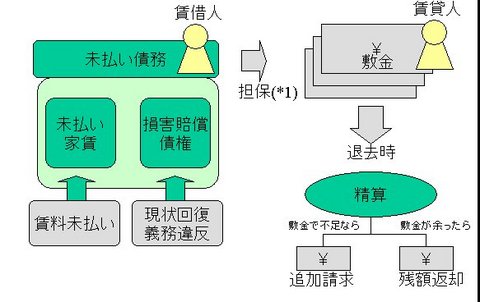

2.敷金とは何か?

まず、敷金の意味合いについて確認しておきたいと思います。

敷金は「賃借人が借りた家屋を明渡すまでに生じた未払い債務を担保(*1)する目的、賃貸人が預かるもの」となっています。賃借人の退去時に精算を行い、その増減分を調整します。

上図を見ていただければ判る通り、敷金は未払い家賃のリスクに備える為の預かり金でもあるのです。ですから、家主さんから見れば敷金はやはり必要なものなのです。精算をどうするかが問題であって、預かることは問題ないのです。

では「何ヶ月分の敷金が妥当か?」という点ですが、これが地方によって、商慣習の違いによって運用はマチマチです。ですから、特に法律では「どうするべき」という規定はされていません。

*1) 担保とは、主に金銭債務が当初の約定通りに履行がなされないときに、その履行に代えて、債権者が担保として提供を受けた物について一方的に換価し、債務の弁済に充当する権利もしくはその目的物を意味します。連帯保証人をつけることも広い意味での担保と言えます。

投稿者 賃貸経営ナビ : 11:00